Cuộc sống sinh viên luôn gắn liền với những khát khao học tập, trải nghiệm và tự lập, nhưng đôi khi cũng đi kèm với những thách thức không nhỏ về tài chính. Trong bối cảnh đó, nhu cầu vay tiền sinh viên ngày càng trở nên phổ biến, không chỉ để trang trải học phí mà còn đáp ứng các khoản chi tiêu sinh hoạt, mua sắm thiết bị học tập hay thậm chí là khởi nghiệp những dự án đầu đời. Bài viết này sẽ cung cấp một cái nhìn toàn diện về các hình thức vay vốn dành cho sinh viên, phân tích ưu nhược điểm của từng loại, đồng thời chia sẻ những lời khuyên hữu ích để bạn có thể quản lý tài chính một cách thông minh và hiệu quả, tránh xa những cạm bẫy không đáng có. Đây là cẩm nang thiết yếu dành cho mọi sinh viên đang tìm kiếm giải pháp tài chính bền vững.

Nhu Cầu Vay Tiền Của Sinh Viên Trong Bối Cảnh Hiện Đại

Áp lực tài chính là một phần không thể tránh khỏi trong hành trình đại học của nhiều bạn trẻ. Theo thống kê từ Bộ Giáo dục và Đào tạo, học phí tại các trường đại học, cao đẳng ở Việt Nam có xu hướng tăng đều qua các năm, chưa kể chi phí sinh hoạt tại các thành phố lớn như Hà Nội hay TP.HCM cũng ở mức đáng kể. Một khảo sát gần đây của meetup.vn chỉ ra rằng, trung bình mỗi sinh viên cần ít nhất 3-5 triệu đồng/tháng cho các khoản thuê trọ, ăn uống, đi lại và các nhu cầu cá nhân khác. Chính những con số này đã đẩy không ít sinh viên vào tình thế phải tìm đến các giải pháp hỗ trợ tài chính bên ngoài.

Sinh viên đang học bài và lo lắng về học phí

Trong những thời điểm khó khăn, việc vay tiền sinh viên có thể trở thành cứu cánh quan trọng. Nhu cầu này không chỉ xuất phát từ việc thiếu hụt học phí hay chi phí sinh hoạt hàng ngày mà còn có thể bao gồm việc mua sắm laptop phục vụ việc học, tham gia các khóa học kỹ năng mềm chuyên sâu, hoặc thậm chí là đầu tư ban đầu cho một ý tưởng kinh doanh nhỏ. Tuy nhiên, việc lựa chọn hình thức vay vốn phù hợp và an toàn đòi hỏi sự tìm hiểu kỹ lưỡng và thận trọng, bởi thị trường tài chính hiện nay vô cùng đa dạng với nhiều lựa chọn, cả hợp pháp lẫn tiềm ẩn rủi ro.

Các Kênh Vay Vốn Phổ Biến Dành Cho Sinh Viên

Khi nhắc đến việc tìm kiếm nguồn tài chính hỗ trợ, sinh viên có thể tiếp cận nhiều kênh khác nhau, mỗi kênh đều có những đặc điểm riêng biệt về điều kiện, thủ tục và mức độ an toàn. Việc hiểu rõ từng loại hình sẽ giúp bạn đưa ra quyết định sáng suốt nhất cho tình hình tài chính cá nhân. Dưới đây là những kênh vay vốn thông dụng mà sinh viên thường cân nhắc.

Vay Vốn Sinh Viên Từ Ngân Hàng Chính Sách Xã Hội

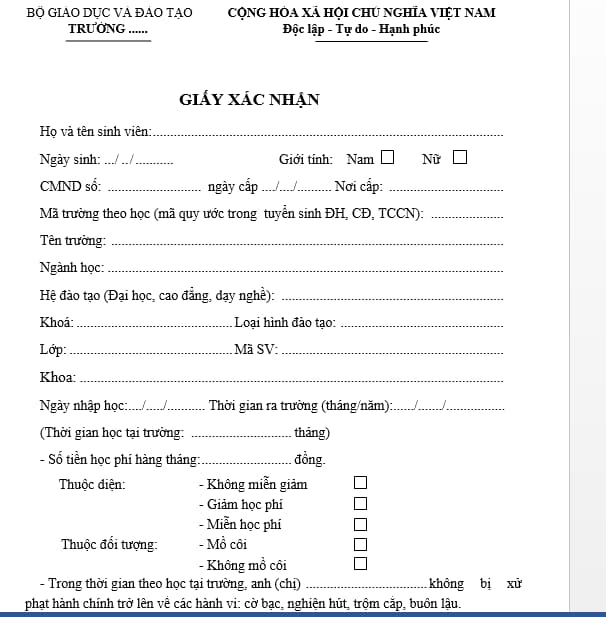

Đây là kênh vay vốn được chính phủ hỗ trợ và khuyến khích, nhằm tạo điều kiện cho học sinh, sinh viên có hoàn cảnh khó khăn tiếp cận giáo dục. Chương trình cho vay vốn từ Ngân hàng Chính sách Xã hội (NHCSXH) nổi bật với lãi suất ưu đãi cực thấp, thời gian trả nợ linh hoạt, thường kéo dài đến vài năm sau khi sinh viên tốt nghiệp. Đối tượng được hưởng chính sách này thường là sinh viên thuộc hộ nghèo, cận nghèo, hoặc có hoàn cảnh khó khăn đặc biệt, không có khả năng tự trang trải chi phí học tập và sinh hoạt.

Thủ tục vay vốn qua NHCSXH yêu cầu hồ sơ khá chi tiết, bao gồm giấy xác nhận của nhà trường về tình trạng sinh viên, giấy tờ chứng minh hoàn cảnh gia đình và thường cần sự bảo lãnh của gia đình hoặc tổ chức xã hội. Mặc dù quá trình phê duyệt có thể mất một thời gian nhất định, đây vẫn là lựa chọn an toàn và bền vững nhất cho sinh viên cần hỗ trợ tài chính dài hạn. Chương trình này là một trụ cột quan trọng trong chính sách an sinh xã hội, giúp hàng triệu sinh viên tiếp tục theo đuổi ước mơ học vấn.

Tiếp Cận Các Ngân Hàng Thương Mại Và Tổ Chức Tài Chính Uy Tín

Các ngân hàng thương mại lớn tại Việt Nam như Vietcombank, Techcombank, VPBank, hay MBBank cũng cung cấp một số sản phẩm vay tiêu dùng cá nhân. Tuy nhiên, việc vay tiền sinh viên trực tiếp từ các ngân hàng này thường khó khăn hơn do sinh viên thường không có tài sản thế chấp hoặc nguồn thu nhập ổn định để chứng minh khả năng trả nợ. Một số ngân hàng có thể xem xét cho vay dựa trên bảo lãnh của phụ huynh có thu nhập hoặc thông qua các sản phẩm thẻ tín dụng dành cho người trẻ có liên kết với tài khoản tiết kiệm.

Sinh viên đang tìm hiểu về dịch vụ vay tiền ngân hàng

Ngoài ra, các công ty tài chính tiêu dùng uy tín như FE Credit, Home Credit cũng là một lựa chọn. Những tổ chức này thường có điều kiện vay linh hoạt hơn ngân hàng, quy trình xét duyệt nhanh chóng nhưng lãi suất có thể cao hơn đáng kể. Sinh viên cần hết sức cẩn trọng, tìm hiểu kỹ các điều khoản, lãi suất và các loại phí phát sinh trước khi ký kết hợp đồng, để tránh những bất ngờ về tài chính sau này. Việc đọc kỹ hợp đồng là bước không thể bỏ qua để bảo vệ quyền lợi của bản thân.

Vay Tiền Qua Các Ứng Dụng (App) Vay Online Và Rủi Ro Tiềm Ẩn

Trong kỷ nguyên số, các ứng dụng vay tiền online (app vay tiền) mọc lên như nấm, hứa hẹn quy trình nhanh gọn, giải ngân chỉ trong vài phút. Đây có vẻ là giải pháp hấp dẫn cho những ai cần tiền gấp mà không có nhiều giấy tờ hay người bảo lãnh. Tuy nhiên, hình thức này tiềm ẩn vô số rủi ro và thường là cạm bẫy đối với sinh viên thiếu kinh nghiệm. Lãi suất của các app này thường cao “cắt cổ”, vượt xa mức quy định của pháp luật, kèm theo nhiều khoản phí ẩn mà người vay khó có thể nhận ra ban đầu.

Hơn nữa, nhiều app vay tiền hoạt động thiếu minh bạch, thậm chí là “tín dụng đen” trá hình, gây ra các vấn đề nghiêm trọng về bảo mật thông tin cá nhân và bị quấy rối nếu không thể trả nợ đúng hạn. Các chuyên gia tài chính luôn khuyến cáo sinh viên nên tránh xa hình thức vay này nếu không muốn rơi vào vòng xoáy nợ nần không lối thoát, ảnh hưởng nghiêm trọng đến học tập và tâm lý. Sức khỏe tài chính cá nhân là điều cần được ưu tiên hàng đầu, và việc vay tiền qua các ứng dụng không rõ ràng thường đi ngược lại nguyên tắc này.

Vay Mượn Từ Người Thân, Bạn Bè Và Quỹ Hỗ Trợ

Hình thức vay mượn từ gia đình, người thân hay bạn bè là lựa chọn an toàn và ít rủi ro nhất. Thông thường, các khoản vay này không có lãi suất hoặc lãi suất rất thấp, và điều khoản trả nợ cũng linh hoạt hơn rất nhiều. Việc duy trì mối quan hệ tốt đẹp và trao đổi thẳng thắn về khả năng trả nợ là chìa khóa để giữ vững lòng tin. Đây là giải pháp ưu tiên hàng đầu khi sinh viên gặp khó khăn tài chính tạm thời.

Sinh viên chia sẻ khó khăn tài chính với bạn bè

Ngoài ra, sinh viên cũng có thể tìm hiểu về các quỹ học bổng, quỹ hỗ trợ tài năng hoặc các chương trình trợ cấp từ nhà trường, các tổ chức xã hội hay doanh nghiệp. Mặc dù không phải là hình thức vay, nhưng những nguồn tài chính này có thể giúp bạn giải quyết vấn đề mà không phải gánh thêm nợ. Một số trường đại học có quỹ hỗ trợ khẩn cấp cho sinh viên gặp hoàn cảnh đặc biệt, đáng để bạn tìm hiểu và nộp đơn.

Điều Kiện Và Thủ Tục Cần Thiết Để Vay Tiền Sinh Viên

Mỗi hình thức vay tiền sinh viên sẽ có những yêu cầu khác nhau về điều kiện và thủ tục. Việc chuẩn bị kỹ lưỡng hồ sơ và hiểu rõ quy trình sẽ giúp bạn tiết kiệm thời gian và tăng khả năng được phê duyệt khoản vay. Đây là những thông tin cần thiết bạn phải nắm vững trước khi quyết định vay vốn.

Điều Kiện Vay Vốn Ưu Đãi Từ Ngân Hàng Chính Sách Xã Hội

Để có thể vay vốn từ Ngân hàng Chính sách Xã hội, sinh viên cần đáp ứng một số điều kiện cơ bản. Đầu tiên, bạn phải là công dân Việt Nam đang theo học tại các trường đại học, cao đẳng, trung cấp chuyên nghiệp hoặc các cơ sở đào tạo nghề được pháp luật cho phép. Điều kiện về hoàn cảnh gia đình cũng rất quan trọng: bạn phải thuộc hộ nghèo, hộ cận nghèo, hộ có mức sống trung bình theo quy định của pháp luật, hoặc thuộc diện hộ gia đình gặp hoàn cảnh khó khăn đột xuất do thiên tai, dịch bệnh.

Hồ sơ vay vốn thường bao gồm đơn đề nghị vay vốn (có xác nhận của nhà trường), bản sao sổ hộ khẩu, giấy chứng minh thư nhân dân hoặc căn cước công dân của người vay và người đại diện hộ gia đình, giấy xác nhận của chính quyền địa phương về hoàn cảnh khó khăn. Toàn bộ quá trình xét duyệt có thể mất vài tuần đến vài tháng, vì vậy bạn cần chủ động nộp hồ sơ sớm, đặc biệt là vào đầu mỗi năm học để kịp thời giải quyết nhu cầu tài chính của mình. Sự chuẩn bị kỹ càng sẽ giúp quy trình diễn ra suôn sẻ hơn.

Yêu Cầu Đối Với Các Khoản Vay Từ Ngân Hàng Thương Mại

Đối với các khoản vay từ ngân hàng thương mại, điều kiện thường khắt khe hơn đáng kể. Do sinh viên thường không có thu nhập ổn định hay tài sản thế chấp, các ngân hàng hiếm khi phê duyệt khoản vay cá nhân trực tiếp cho đối tượng này. Tuy nhiên, nếu phụ huynh của sinh viên có thu nhập ổn định và lịch sử tín dụng tốt, họ có thể đứng ra bảo lãnh hoặc trực tiếp vay để hỗ trợ con cái. Một số ngân hàng cũng có thể cung cấp thẻ tín dụng cho sinh viên có tài khoản tiết kiệm lớn hoặc có sự bảo lãnh tài chính từ gia đình.

Sinh viên đang xem xét thẻ tín dụng

Khi xem xét các sản phẩm vay tiêu dùng hoặc thẻ tín dụng, ngân hàng sẽ đánh giá khả năng trả nợ dựa trên lịch sử tín dụng của người bảo lãnh, mức thu nhập trung bình hàng tháng và các cam kết tài chính khác. Quy trình xét duyệt có thể nhanh hơn so với vay ưu đãi, nhưng lãi suất sẽ theo thị trường và có thể dao động tùy theo chính sách của từng ngân hàng. Việc tìm hiểu kỹ các điều khoản, lãi suất và phí phạt là cực kỳ cần thiết trước khi quyết định vay tiền sinh viên qua kênh này.

Thận Trọng Với Điều Kiện “Dễ Dàng” Của Ứng Dụng Vay Online

Các ứng dụng vay tiền online thường quảng cáo với những lời hứa hẹn hấp dẫn như “vay nhanh, không cần giấy tờ, giải ngân trong 5 phút”. Thực tế, điều kiện vay từ các app này thường rất đơn giản: chỉ cần căn cước công dân, số điện thoại và tài khoản ngân hàng. Sự dễ dàng này chính là điểm thu hút nhưng cũng là cạm bẫy lớn nhất. Vì yêu cầu hồ sơ tối thiểu, các app này thường áp dụng mức lãi suất cắt cổ, có thể lên đến vài trăm phần trăm mỗi năm, cùng với các loại phí dịch vụ, phí tư vấn, phí phạt chồng chất mà người vay không hề hay biết.

Hơn nữa, nhiều app còn yêu cầu quyền truy cập vào danh bạ, tin nhắn hay nhật ký cuộc gọi của điện thoại người dùng, gây rủi ro lớn về bảo mật thông tin cá nhân. Nếu người vay không thể trả nợ đúng hạn, họ có thể bị quấy rối liên tục bằng các cuộc gọi, tin nhắn đe dọa từ tổng đài và thậm chí là bị bêu riếu trên mạng xã hội. Theo khuyến cáo của Ngân hàng Nhà nước Việt Nam, sinh viên nên tuyệt đối tránh xa các hình thức vay qua app không rõ nguồn gốc để bảo vệ bản thân khỏi những rủi ro pháp lý và tài chính nghiêm trọng.

Ưu Nhược Điểm Của Từng Hình Thức Vay Tiền Sinh Viên

Mỗi kênh vay tiền sinh viên đều mang trong mình những ưu và nhược điểm riêng biệt. Việc cân nhắc kỹ lưỡng những yếu tố này sẽ giúp bạn lựa chọn giải pháp phù hợp nhất với tình hình tài chính và nhu cầu cá nhân, đồng thời tránh được những rủi ro không đáng có.

Ưu Điểm Và Hạn Chế Của Vay Vốn Chính Sách Xã Hội

Vay vốn từ Ngân hàng Chính sách Xã hội là lựa chọn hàng đầu cho sinh viên có hoàn cảnh khó khăn bởi những ưu điểm vượt trội. Lãi suất cực kỳ thấp, thường chỉ khoảng 0.55%/tháng (tức 6.6%/năm) theo quy định hiện hành, giúp giảm gánh nặng tài chính đáng kể. Thời gian vay và trả nợ linh hoạt, thường kéo dài sau khi sinh viên ra trường và có việc làm, tạo điều kiện thuận lợi cho việc ổn định cuộc sống. Đây là một chính sách nhân văn, thể hiện sự quan tâm của nhà nước đối với thế hệ tương lai.

Sinh viên bước vào cổng trường đại học

Tuy nhiên, hình thức này cũng có nhược điểm. Thủ tục vay vốn tương đối phức tạp, yêu cầu nhiều giấy tờ chứng minh và xác nhận từ nhiều bên (nhà trường, chính quyền địa phương). Thời gian chờ đợi phê duyệt và giải ngân có thể kéo dài, không phù hợp cho những nhu cầu tài chính khẩn cấp. Hạn mức vay vốn cũng có thể không đáp ứng đủ tất cả các nhu cầu của sinh viên, đặc biệt là ở các thành phố lớn với chi phí sinh hoạt đắt đỏ.

Phân Tích Ưu Nhược Điểm Khi Vay Tiền Từ Ngân Hàng Thương Mại

Vay tiền từ các ngân hàng thương mại hoặc công ty tài chính có ưu điểm về tốc độ xét duyệt và giải ngân nhanh chóng hơn so với vay ưu đãi, đặc biệt nếu bạn có người bảo lãnh hoặc tài sản đảm bảo. Các sản phẩm vay tiêu dùng hoặc thẻ tín dụng cũng mang lại sự tiện lợi trong chi tiêu và quản lý tài chính cá nhân. Đây có thể là giải pháp tốt nếu bạn cần một khoản tiền vừa phải trong thời gian ngắn và có khả năng trả nợ rõ ràng.

Tuy nhiên, nhược điểm lớn nhất của hình thức này là điều kiện vay khá khó khăn đối với sinh viên, những người thường không có thu nhập ổn định. Lãi suất thường cao hơn đáng kể so với vay ưu đãi, và các loại phí dịch vụ có thể làm tăng tổng chi phí khoản vay. Nếu không quản lý tốt, sinh viên có thể dễ dàng rơi vào tình trạng nợ nần do lãi suất tích lũy và các khoản phí phạt khi trả chậm. Mối quan hệ giữa người vay và ngân hàng cũng chặt chẽ hơn, yêu cầu tuân thủ nghiêm ngặt các điều khoản hợp đồng.

Những Rủi Ro Không Thể Bỏ Qua Khi Vay Tiền Sinh Viên Qua App Online

Ưu điểm duy nhất của việc vay tiền sinh viên qua các app online là tốc độ và sự tiện lợi: hồ sơ đơn giản, giải ngân cực nhanh, đáp ứng nhu cầu tiền mặt khẩn cấp. Tuy nhiên, những ưu điểm này bị lu mờ bởi vô vàn rủi ro tiềm ẩn. Lãi suất “cắt cổ” là vấn đề hàng đầu, có thể lên đến hàng trăm phần trăm mỗi năm, gấp nhiều lần mức quy định của pháp luật. Người vay thường không được thông báo rõ ràng về tổng chi phí thực tế mà chỉ nhìn thấy con số ban đầu hấp dẫn.

Sinh viên nhìn điện thoại với vẻ lo lắng

Thứ hai là nguy cơ bị đe dọa, quấy rối khi trả nợ chậm. Các app này thường sử dụng nhiều chiêu trò đòi nợ phi pháp, gây áp lực tâm lý nặng nề cho người vay và cả người thân, bạn bè. Thứ ba là rủi ro lộ lọt thông tin cá nhân do các app yêu cầu quyền truy cập quá mức vào dữ liệu trên điện thoại. Cuối cùng, việc sa chân vào tín dụng đen qua các app này có thể dẫn đến những hệ lụy pháp lý nghiêm trọng, ảnh hưởng lâu dài đến tương lai của sinh viên. Tóm lại, đây là hình thức vay vốn mà sinh viên cần hết sức cảnh giác và nên tránh xa.

Những Rủi Ro Tiềm Ẩn Khi Quyết Định Vay Tiền Sinh Viên

Quyết định vay tiền sinh viên có thể là một giải pháp hữu ích, nhưng đồng thời cũng tiềm ẩn nhiều rủi ro nếu không được quản lý cẩn trọng. Hiểu rõ những cạm bẫy này sẽ giúp bạn chuẩn bị tâm lý và có kế hoạch ứng phó phù hợp.

Vòng Xoáy Nợ Nần Và Áp Lực Lãi Suất Cao

Rủi ro lớn nhất khi vay tiền sinh viên là khả năng rơi vào vòng xoáy nợ nần, đặc biệt khi vay từ các nguồn không chính thống hoặc với lãi suất cao. Với khoản vay nhỏ ban đầu, lãi suất và các loại phí phát sinh có thể nhanh chóng làm cho số nợ tăng vọt, vượt quá khả năng chi trả của sinh viên. Điều này dẫn đến việc phải vay thêm từ nguồn khác để trả nợ cũ, tạo thành một vòng luẩn quẩn khó thoát. Áp lực trả nợ ngày càng tăng sẽ ảnh hưởng nghiêm trọng đến tinh thần và khả năng học tập của bạn.

Các chuyên gia tài chính như ông Nguyễn Duy Phương (Chuyên gia Tài chính cá nhân, giảng viên Đại học Kinh tế Quốc dân) thường xuyên cảnh báo về việc sinh viên thiếu kinh nghiệm dễ bị lôi kéo bởi những lời mời chào vay nhanh, thủ tục đơn giản mà bỏ qua việc tìm hiểu kỹ lãi suất thực tế. Ông Phương nhấn mạnh rằng, chỉ một khoản vay nhỏ với lãi suất 100-200% một năm có thể biến thành gánh nặng khổng lồ chỉ sau vài tháng.

Ảnh Hưởng Đến Sức Khỏe Tâm Lý Và Học Tập

Áp lực nợ nần không chỉ là gánh nặng tài chính mà còn là gánh nặng tâm lý. Sinh viên phải đối mặt với nỗi lo trả nợ, sợ hãi khi bị đòi nợ, đặc biệt là từ các tổ chức tín dụng đen với những hành vi quấy rối, đe dọa. Sự căng thẳng này có thể dẫn đến mất ngủ, lo âu, trầm cảm, ảnh hưởng nghiêm trọng đến sức khỏe tinh thần. Khi tâm lý không ổn định, khả năng tập trung vào việc học giảm sút, điểm số sa sút, thậm chí có thể dẫn đến bỏ học giữa chừng.

Nhiều trường hợp sinh viên vì quá áp lực mà phải tìm kiếm các công việc làm thêm quá sức, ảnh hưởng đến thời gian học tập và nghỉ ngơi. Điều này đi ngược lại mục tiêu chính của việc học đại học. Nghiên cứu của Đại học Y Hà Nội về “Tình trạng sức khỏe tâm thần của sinh viên tại một số trường đại học” đã chỉ ra mối liên hệ giữa áp lực tài chính và các vấn đề tâm lý ở sinh viên, cho thấy tầm quan trọng của việc quản lý nợ hiệu quả.

Rủi Ro Pháp Lý Và Tín Dụng Cá Nhân

Việc vay tiền sinh viên từ các nguồn không hợp pháp, đặc biệt là tín dụng đen trá hình qua app, có thể dẫn đến những rủi ro pháp lý nghiêm trọng. Các tổ chức này thường hoạt động ngoài vòng pháp luật, sử dụng các biện pháp đòi nợ trái phép như đe dọa, xúc phạm, thậm chí là xâm phạm đời tư. Người vay có thể bị bôi nhọ danh dự trên mạng xã hội, hoặc bị làm phiền đến người thân và bạn bè, gây ra những hệ lụy không mong muốn cho cuộc sống cá nhân.

Sinh viên đang tìm kiếm thông tin trên máy tính

Ngoài ra, việc không trả nợ đúng hạn, dù là với các tổ chức tín dụng hợp pháp hay không, đều có thể ảnh hưởng đến lịch sử tín dụng cá nhân của bạn. Dữ liệu về nợ xấu sẽ được ghi nhận tại Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC), gây khó khăn rất lớn cho bạn khi muốn vay vốn mua nhà, mua xe hay thậm chí là xin việc làm trong tương lai. Một lịch sử tín dụng xấu có thể theo bạn suốt nhiều năm, cản trở các giao dịch tài chính quan trọng.

Lời Khuyên Quản Lý Tài Chính Thông Minh Cho Sinh Viên

Để tránh những rủi ro khi vay tiền sinh viên, điều quan trọng nhất là bạn cần trang bị cho mình kiến thức về quản lý tài chính cá nhân. Một kế hoạch tài chính rõ ràng, cùng với những thói quen chi tiêu hợp lý sẽ giúp bạn chủ động hơn, giảm thiểu tối đa nhu cầu vay nợ không cần thiết.

Lập Kế Hoạch Ngân Sách Và Quản Lý Chi Tiêu Hiệu Quả

Bước đầu tiên và quan trọng nhất trong quản lý tài chính là lập kế hoạch ngân sách chi tiết. Bạn cần ghi lại tất cả các nguồn thu nhập (tiền gia đình gửi, tiền làm thêm, học bổng…) và các khoản chi tiêu hàng tháng (học phí, tiền thuê trọ, ăn uống, đi lại, giải trí…). Việc này giúp bạn biết tiền của mình đang đi đâu và đến từ đâu. Có thể sử dụng các ứng dụng quản lý tài chính cá nhân trên điện thoại hoặc chỉ đơn giản là một cuốn sổ tay để theo dõi.

Sinh viên đang xem xét khoản tiền tiết kiệm của mình

Sau khi đã có cái nhìn tổng quan, hãy phân bổ ngân sách cho từng khoản mục và cố gắng tuân thủ. Ví dụ, bạn có thể áp dụng quy tắc 50/30/20: 50% thu nhập cho nhu cầu thiết yếu, 30% cho mong muốn và 20% cho tiết kiệm/đầu tư/trả nợ. Điều chỉnh thói quen chi tiêu, hạn chế mua sắm không cần thiết, tự nấu ăn thay vì ăn ngoài thường xuyên cũng là những cách hiệu quả để tiết kiệm tiền.

Tìm Kiếm Các Nguồn Thu Nhập Bổ Sung Và Học Bổng

Thay vì chỉ trông chờ vào việc vay tiền sinh viên, hãy chủ động tìm kiếm các nguồn thu nhập bổ sung. Việc làm thêm bán thời gian (part-time) là một lựa chọn phổ biến, không chỉ giúp bạn kiếm tiền mà còn tích lũy kinh nghiệm làm việc thực tế. Các công việc như gia sư, phục vụ quán cà phê, nhân viên bán hàng, hoặc làm việc online (viết nội dung, thiết kế, lập trình…) đều là những gợi ý tốt. Tuy nhiên, cần cân bằng giữa việc học và làm để đảm bảo sức khỏe và kết quả học tập.

Sinh viên nhận học bổng từ nhà trường

Đừng bỏ qua các cơ hội học bổng và trợ cấp. Nhiều trường đại học, tổ chức phi chính phủ, và doanh nghiệp có các quỹ học bổng dành cho sinh viên xuất sắc, có thành tích học tập tốt hoặc có hoàn cảnh khó khăn. Việc tìm hiểu và nộp hồ sơ xin học bổng không chỉ giúp bạn giải quyết vấn đề tài chính mà còn là một điểm cộng lớn trong hồ sơ cá nhân sau này. Đây là nguồn hỗ trợ không hoàn lại, hoàn toàn không gây gánh nặng nợ nần cho bạn.

Nâng Cao Kiến Thức Tài Chính Và Cảnh Giác Với Rủi Ro

Kiến thức tài chính cá nhân là một kỹ năng sống cần thiết cho mọi sinh viên. Hãy dành thời gian tìm hiểu về các khái niệm cơ bản như lãi suất, nợ, tín dụng, tiết kiệm, và đầu tư. Đọc sách, tham gia các buổi hội thảo hoặc theo dõi các blog uy tín về tài chính cá nhân (như meetup.vn chuyên mục tài chính) có thể giúp bạn nâng cao hiểu biết. Khi có kiến thức vững vàng, bạn sẽ tự tin hơn trong việc đưa ra các quyết định tài chính.

Đặc biệt, luôn đặt sự cảnh giác lên hàng đầu khi có ý định vay tiền sinh viên. Đọc kỹ toàn bộ hợp đồng, các điều khoản và điều kiện, lãi suất và các loại phí phát sinh trước khi ký kết. Đừng tin vào những lời quảng cáo “màu hồng” về khoản vay dễ dàng, không cần thế chấp, không cần chứng minh thu nhập. Nếu có bất kỳ điều khoản nào không rõ ràng hoặc gây nghi ngờ, hãy tìm đến sự tư vấn của người lớn có kinh nghiệm hoặc chuyên gia tài chính. Chỉ vay khi thực sự cần thiết và có khả năng trả nợ, đồng thời ưu tiên các nguồn vay chính thống và uy tín.

Câu Hỏi Thường Gặp Khi Sinh Viên Cần Vay Tiền

Những băn khoăn về việc vay tiền sinh viên là điều hết sức bình thường. Dưới đây là những câu hỏi phổ biến mà sinh viên thường đặt ra, cùng với những giải đáp chi tiết để bạn có cái nhìn rõ ràng hơn.

Hỏi: Sinh viên có nên vay tiền không?

Đáp: Việc sinh viên có nên vay tiền hay không phụ thuộc rất lớn vào mục đích vay, khả năng trả nợ và hoàn cảnh cá nhân. Nếu bạn cần tiền cho mục đích chính đáng như đóng học phí, mua sắm thiết bị học tập thiết yếu, hoặc giải quyết một sự cố tài chính đột xuất mà không thể xoay sở bằng cách khác, và bạn có kế hoạch trả nợ rõ ràng (ví dụ: từ tiền làm thêm, tiền gia đình hỗ trợ), thì việc vay tiền có thể là một giải pháp hữu ích. Tuy nhiên, nếu bạn muốn vay để chi tiêu cho những mục đích không thiết yếu, mua sắm đồ xa xỉ hay chạy theo phong trào, thì tốt nhất bạn nên kiềm chế và tìm cách tiết kiệm hoặc kiếm thêm thu nhập. Vay tiền luôn đi kèm với nghĩa vụ trả nợ và lãi suất, nên cần cân nhắc kỹ lưỡng để không gây áp lực cho bản thân.

Hỏi: Nên vay tiền ở đâu là an toàn nhất cho sinh viên?

Đáp: Đối với sinh viên, kênh vay vốn an toàn và ưu đãi nhất chính là Ngân hàng Chính sách Xã hội. Đây là chương trình cho vay của nhà nước với lãi suất rất thấp và thời gian trả nợ dài, được thiết kế đặc biệt để hỗ trợ sinh viên có hoàn cảnh khó khăn. Nếu không đủ điều kiện vay qua NHCSXH, bạn có thể cân nhắc vay mượn từ người thân, gia đình hoặc bạn bè, đây là nguồn vốn linh hoạt và ít rủi ro nhất. Các ngân hàng thương mại cũng có thể là lựa chọn nếu có người thân đứng ra bảo lãnh, nhưng cần tìm hiểu kỹ lãi suất và điều khoản. Tuyệt đối tránh xa các app vay tiền online không rõ ràng, tín dụng đen, vì chúng tiềm ẩn rất nhiều rủi ro về lãi suất, phí và các hình thức đòi nợ phi pháp.

Hỏi: Vay tiền online qua app có hợp pháp không?

Đáp: Hiện nay, có rất nhiều ứng dụng vay tiền online (app vay tiền) hoạt động trên thị trường. Một số app thuộc các công ty tài chính được Ngân hàng Nhà nước cấp phép thì là hợp pháp, nhưng lãi suất thường cao hơn ngân hàng truyền thống. Tuy nhiên, phần lớn các app vay tiền mà sinh viên dễ dàng tiếp cận thường là những ứng dụng không có giấy phép, hoạt động “chui” dưới dạng tín dụng đen. Những app này thường có lãi suất cắt cổ (vượt quá 20%/năm theo quy định pháp luật), phí ẩn chồng chất, và sử dụng các biện pháp đòi nợ trái phép như đe dọa, quấy rối, bêu riếu người vay. Việc vay tiền từ các app không hợp pháp này tiềm ẩn rủi ro rất lớn về tài chính, pháp lý và an ninh thông tin cá nhân. Sinh viên nên cẩn trọng, kiểm tra kỹ giấy phép hoạt động của công ty chủ quản trước khi cân nhắc bất kỳ khoản vay online nào.

Hỏi: Nếu sinh viên không trả được nợ thì sao?

Đáp: Khi sinh viên không trả được nợ đúng hạn, hậu quả sẽ tùy thuộc vào nguồn vay. Nếu là vay từ Ngân hàng Chính sách Xã hội, nhà trường và gia đình sẽ phối hợp để tìm giải pháp hỗ trợ, đồng thời có thể áp dụng các biện pháp như gia hạn nợ hoặc điều chỉnh kế hoạch trả nợ. Trường hợp vay từ ngân hàng thương mại hoặc công ty tài chính hợp pháp, việc không trả nợ sẽ dẫn đến việc bị phạt trả chậm, lãi suất tăng cao, và đặc biệt là bị ghi nhận nợ xấu trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC). Lịch sử nợ xấu này sẽ gây khó khăn rất lớn cho bạn khi muốn vay vốn, mua trả góp hay thậm chí là xin việc làm trong tương lai. Đối với các khoản vay từ tín dụng đen hoặc app vay tiền không hợp pháp, bạn có thể đối mặt với việc bị quấy rối, đe dọa từ các đối tượng đòi nợ, ảnh hưởng nghiêm trọng đến cuộc sống và tâm lý.

Cuộc sống sinh viên là quãng thời gian quý báu để học hỏi và trưởng thành. Việc vay tiền sinh viên có thể là một công cụ hữu ích nếu được sử dụng đúng cách, nhưng cũng có thể trở thành gánh nặng nếu thiếu hiểu biết và sự quản lý tài chính thông minh. Hãy luôn là người chủ động trong việc kiểm soát tài chính cá nhân, tìm hiểu kỹ lưỡng mọi thông tin, và tránh xa những cạm bẫy tiềm ẩn. Đừng ngần ngại tìm kiếm sự hỗ trợ từ gia đình, nhà trường, hoặc các tổ chức uy tín khi gặp khó khăn. Chúc bạn có một hành trình đại học suôn sẻ, tự tin vững bước và đạt được mọi mục tiêu học tập cũng như tài chính. Khám phá thêm những kinh nghiệm sống sinh viên bổ ích tại meetup.vn để làm chủ cuộc đời mình nhé!

Ngày Cập Nhật: Tháng 8 2, 2025 by BTV Nguyễn Tú